Вопрос: Можно ли при расчете неустойки (пени) считать день оплаты (исполнено банком по платежным поручениям) последним днем для начисления пени? (ответ службы Правового консалтинга ГАРАНТ, ноябрь 2017 г.)

Можно ли при расчете неустойки (пени) считать день оплаты (исполнено банком по платежным поручениям) последним днем для начисления пени?

Рассмотрев вопрос, мы пришли к следующему выводу:

День фактического исполнения денежного обязательства включается в период, за который начисляется пеня.

ГК РФ не содержит норм, которые бы прямо определяли последний день периода, за который начисляется неустойка (пеня) за неисполнение денежного обязательства. Как разъяснено в п. 65 постановления Пленума Верховного Суда РФ от 24.03.2016 N 7, по смыслу статьи 330 ГК РФ истец вправе требовать присуждения неустойки по день фактического исполнения обязательства (в частности, фактической уплаты кредитору денежных средств, передачи товара, завершения работ). При этом день фактического исполнения нарушенного обязательства, в частности день уплаты задолженности кредитору, включается в период расчета неустойки. Как разъяснено в п. 26 постановления Пленума Верховного Суда РФ от 22.11.2016 N 54, по денежным обязательствам, исполняемым путем безналичных расчетов, таким днем является день зачисления денежных средств на корреспондентский счет банка, обслуживающего кредитора, либо банка, который является кредитором. Если должника и кредитора по обязательству, исполняемому путем безналичных расчетов, обслуживает один и тот же банк, днем исполнения такого обязательства является день зачисления банком денежных средств на счет кредитора.

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете подать заявку на получение полного доступа к системе бесплатно на 3 дня.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Правовой консалтинг является уникальной услугой индивидуального консультирования по правовым вопросам, которая предоставляется пользователям непосредственно во время работы с системой ГАРАНТ.

Основные преимущества услуги Правового консалтинга:

Для того чтобы воспользоваться услугой Правового консалтинга, выберите в основном меню системы ГАРАНТ раздел «Правовая поддержка» (или используйте сочетание клавиш Alt + F1) и в открывшемся окне введите свой вопрос.

Более подробную информацию о данной услуге Вы можете получить, обратившись к Разделу «Правовая поддержка» Руководства пользователя (клавиша F1) или у Вашего специалиста по обслуживанию.

Как правильно рассчитать пени по налогу (нюансы)?

За какой период производится расчет пеней по налогам

Если организацией или индивидуальным предпринимателем не уплачен налог в установленный законодательством срок, то начиная со следующего дня по окончании этого срока на сумму недоимки начисляются пени согласно п. 3 ст. 75 НК РФ.

О правилах, которым подчиняются сроки уплаты налогов, читайте в материале «Что нужно знать о сроках уплаты налогов».

Период начисления суммы пеней заканчивается днем перечисления недоимки в бюджет. Таким образом, на следующий день после погашения задолженности начисление пеней прекращается.

По какой формуле можно посчитать пени по налогу

Чтобы организации посчитать пени при несвоевременном перечислении платежей в бюджет, необходимо воспользоваться следующей формулой:

При расчете пеней для ИП и физлиц за весь период просрочки применяется только первая часть формулы — без увеличения ставки после 30-го дня. Удвоение ставки предусмотрено только для организаций.

При расчете к уплате пеней бухгалтер в данной формуле должен использовать те фактические значения ставки рефинансирования, которые действовали в период просрочки платежа по налогу (п. 4 ст. 75 НК РФ). Т. е. если ставка рефинансирования меняется в течение этого периода, нужно рассчитывать пени отдельно по периодам действия каждой ставки рефинансирования, а затем складывать полученные суммы.

Если налоговики решат округлить процентную ставку начисления пеней, например, до целых значений, что приведет к увеличению платежа, то подобные действия инспекторов можно обжаловать либо в вышестоящем налоговом органе, либо в суде (ст. 137, п. 1 ст. 138 НК РФ). Причем суды зачастую принимают сторону налогоплательщиков, как, например, в постановлении ФАС Северо-Западного округа от 09.11.2005 № А42-5178/04-29 или постановлении 14-го Арбитражного апелляционного суда от 21.01.2011 № А05-9658/2010. Связано это с тем, что текстом ст. 75 НК РФ округление процентной ставки не предусмотрено.

Для расчета пеней рекомендуем вам воспользоваться нашим сервисом «Калькулятор пеней».

Пример исчисления пеней по налогу

Рассмотрим, как рассчитываются пени по налогу на конкретном примере.

ИП Серебрякову Ю. В., применяющему УСН, нужно было заплатить авансовый платеж за 2-й квартал в размере 48 000 руб. не позднее 25 июля. ИП Серебряков перечислил налог в бюджет только 2 августа. То есть просрочка по авансовому платежу у предпринимателя составила 8 дней (с 26 июля по 2 августа включительно), и на весь этот период в 8 дней нужно начислить пени.

Допустим, что в данный период времени ставка рефинансирования была установлена в размере 7,5%.

Рассчитаем сумму подлежащих оплате пеней:

Пени = 48 000 × 8 × 1/300 × 7,5% = 96 руб.

Итак, перечислению в бюджет подлежат пени в размере 96 руб.

Как правильно писать: пеня или пени, уплачивает пеню, уплата пеней или оплата пени

Если есть сомнение при составлении платежного документа, как правильно — пеня или пени, то лучше обратиться к словарю. Так, в словаре Ожегова слово «пеня» используется для обозначения штрафа за невыполнение каких-либо установленных обязательств.

С другой стороны, если оснований для начисления пени несколько либо если за некоторое число дней начисляется эта неустойка, то принято использовать слово во множественном числе — пени. Кроме того, слово «пеня» на сегодняшний день считается устаревшим — вместо него широко используется слово во множественном числе – пени, это современный приоритет.

Поэтому, выясняя, как правильно писать — пеня или пени, сумма пеней или сумма пени, уплачивает пеню или пени, уплата пени или пеней, расчет пени или пеней — желательно остановить свой выбор на использовании слова «пеня» во множественном числе.

Итоги

Расчет пеней по налогам делается по формуле, приведенной в ст. 75 НК РФ. В ней задействованы сумма не оплаченного в срок налога, число дней задержки и ставка, определяемая как доля действующей в периоде просрочки ставки рефинансирования. Эта доля в общем случае составляет величину 1/300. Но для юрлиц, допускающих задержку свыше 30 календарных дней, применяется еще одно значение этой доли — 1/150.

Калькулятор пеней

Содержание

Руководители бизнеса и бухгалтеры, даже самые добросовестные, вынуждены иногда платить пени. Что это такое, почему их нужно платить, как рассчитать пени и какие дни включать в расчет, — расскажем в статье. А еще вы сможете бесплатно рассчитать пени с помощью нашего онлайн-калькулятора.

Что такое пени

Пени по налогам и взносам — это штрафные санкции за просрочку или неполную (частичную) уплату налогов или взносов. Можно сказать, что это вид неустойки за невыполнение обязательств по уплате налогов, также они начисляются за неуплату коммунальных платежей или алиментов, поставок по договору. Но нас в этой статье интересуют налоговые пени, их назначение, расчет и уплата регламентированы в ст. 75 НК РФ.

У налоговых платежей есть строгие сроки. При нарушении сроков налоговая служба начисляет пени, которые будут расти до полной уплаты налога. Чтобы остановить рост пеней, скорее заплатите налоги или взносы. Пеня составляет процент от неуплаченной суммы, и начисляется за каждый день просрочки платежа. Для их расчета нужно знать ключевую ставку Центробанка на момент нарушения.

Кто рассчитывает пени

Если налогоплательщик или работодатель вовремя не перечислил налог или взносы, ему начисляются пени. Чтобы уплатить пени, придется дождаться требования из ИФНС, которая сама должна установить факт неуплаты и начислить пени.

Если налогоплательщик увидел недоимку по налогу и планирует ее закрыть, нужно действовать в таком порядке:

В таком случае налогоплательщик избежит штрафа (см. п. 1 и п. 4 ст. 81 НК РФ). Если вы сначала отправите уточненку и только потом заплатите недоимку и пени, налоговая назначит штраф.

За какие дни начисляются пени

Первым днем начисления пеней считается следующий день после окончания срока уплаты налога или взносов. Последний день начисления пеней зависит от того, в какую дату возникла недоимка:

Если вы начисляете пени по взносам на страхование от несчастных случаев, количество дней просрочки в любом случае считается со дня, следующего за сроком уплаты, до дня уплаты взноса включительно (п. 3 ст. 26.11 Закона N 125-ФЗ).

Как рассчитать пени

Размер пеней зависит от ставки рефинансирования (или ключевой ставки Центробанка). Сумма рассчитывается по-разному для ИП и организаций, а также зависит от числа дней просрочки. Все ИП с любым числом дней просрочки и организации с просрочкой до 30 дней включительно рассчитывают пени от 1/300 ставки рефинансирования. Такого же порядка придерживаются организации с любым периодом просрочки по взносам на травматизм. Для других налогов и взносов это применимо, если недоимка возникла до 1 октября 2017 года.

Сумма недоимки * (Ключевая ставка ЦБ РФ на период нарушения / 300) * Число дней просрочки

Если просрочка организации составила 31 день и больше, ставка повышается до 1/150 от ключевой. Рассчитывайте пени так:

Сумма недоимки * (Ключевая ставка ЦБ РФ на период нарушения / 300) * 30

Сумма недоимки * (Ключевая ставка ЦБ РФ на период нарушения / 150) * Число дней просрочки с 31 дня

Если в период просрочки ставка рефинансирования менялась, рассчитывайте пени отдельно за дни, в которых действовали разные ставки.

Как рассчитать пени по авансовым платежам

Порядок расчета пеней по авансам аналогичен расчету пени по налогу. Но учитывайте, что количество дней просрочки нужно считать со дня, следующего за сроком уплаты авансового платежа и до наиболее ранней из двух дат:

Начисленную сумму пеней можно уменьшить. Если налог за налоговый период оказался меньше суммы авансов в течение этого периода, пени надо пересчитать исходя из суммы, которая не превышает налог. Аналогичный порядок действует при низком авансовом платеже по итогам отчетного периода.

КБК для перечисления пеней в 2020 и 2021 годах

Платите пени вместе с суммой недоимки или после уплаты всей суммы налога (взноса). Для этого оформите отдельное платежное поручение с использованием следующих КБК:

Когда можно не платить пени

В некоторых случаях пени не начисляются. Например, когда счет налогоплательщика заблокирован или деньги арестованы по постановлению суда. Или когда при расчете налогов или взносов бизнесмен руководствовался постановлением суда.

Также вы избежите пеней, если недоимка возникла из-за ошибки в платежке, которую можно исправить уточнением платежа, — в этом случае пени сторнируются. Ошибка исправляется уточнением, если она не связана с неверным указанием номера счета, банка получателя или КБК.

Как рассчитать пени на онлайн-калькуляторе

Рассчитайте пени с помощью нашего бесплатного калькулятора. Расчеты займут меньше минуты.

Инструкция по использованию калькулятора пеней

В левой части калькулятора укажите форму собственности — ИП или юрлицо, а также сумму задолженности, с которой начислялись пени. Затем укажите последний срок уплаты налога или взноса (в который вам не удалось уложиться) и фактический срок уплаты недоимки. Примите решение, будете ли вы включать день уплаты недоимки в расчет пеней (напоминаем, включить этот день в расчеты — наименее рискованный вариант с точки зрения возможных претензий налоговой).

Легко ведите учет, начисляйте зарплату, автоматически формируйте отчетность и отправляйте ее онлайн. Сервис напомнит о важных задачах и датах, обновляется автоматически, доступен из любого места, где есть интернет. Протестируйте возможности Контур.Бухгалтерии бесплатно в течение 14 дней.

Правила расчета пени по налогам

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

В начале напомним основные тезисы, касающиеся исполнения обязанности по уплате налога, определенные п. 3 ст. 45 НК РФ:

Что такое пеня по налогам?

Словом, пеня является средством обеспечения своевременной уплаты налога. Но не только. Кроме того, пени могут быть начислены также в случаях выявления налоговиками занижения суммы налогового платежа или перечисления налоговым агентом налоговых платежей позже установленного срока.

Случаи, когда пени не начисляются

Важная деталь: в первых двух случаях освобождение от уплаты пеней работает лишь в период действия указанных в них обстоятельств. Подача заявления о предоставлении отсрочки (рассрочки) или инвестиционного налогового кредита не приостанавливает начисление пеней на сумму налога, подлежащую уплате (абз. 2 п. 3 ст. 75 НК РФ).

Порядок начисления пени

Иными словами, для определения величины пени нужны сумма налоговой задолженности и период просрочки (п. 3 ст. 75 НК РФ).

Однако при исчислении периода просрочки (за который начисляются пени) необходимо учесть одну особенность: налоговым законодательством точно определен лишь первый день такого периода – день, следующий за установленным днем уплаты налога или сбора. О последнем дне расчетного периода в п. 3 ст. 75 НК РФ не сказано ни слова. Зато в п. 4 названной статьи содержится важная оговорка – пеня определяется за каждый день просрочки.

Предположим, что налогоплательщик уплатил налог с нарушением установленного срока: не 25 июля, а лишь 16 августа 2016 года. Какой день – 15 или 16 августа следует считать последним днем просрочки? Возможны варианты.

Два мнения по поводу одного дня

Сказанное означает следующее. К примеру, налог на прибыль по сроку должен быть уплачен 28 июля 2016 года. Однако налогоплательщик платежное поручение направил лишь на следующий день, то есть 29 июля. Формально в описанной ситуации имеется однодневная просрочка. Но! В соответствии с п. 3 ст. 75 НК РФ период просрочки начинается с 29 июля, то есть в день, когда в банк подано платежное поручение, а налог (как отмечено в Письме № 03‑02‑07/39318) считается уплаченным. Получается, что в данном случае нет никакой просрочки. Идем дальше.

Обозначенная позиция финансистов отличается от мнения налоговиков относительно последнего дня периода просрочки. Последние при расчете величины пеней, как правило, руководствуются разъяснениями, содержащимися в п. 57 и 61 Постановления Пленума ВАС РФ от 30.07.2013 № 57, где сказано (практически дословно), что пени начисляются по день фактического погашения недоимки.

Иными словами, налоговики настаивают на включении дня погашения налоговой задолженности в период для расчета пеней, тогда как финансисты считают, что этот день следует исключить из расчета. То есть предметом разногласий представителей двух контролирующих ведомств является день погашения задолженности.

Учитывать (или нет) его при определении размера пени – решать вам, исходя из возможных рисков. Со своей стороны добавим, что финансисты в Письме № 03‑02‑07/39318 высказали (на наш взгляд) более обоснованную точку зрения по анализируемому вопросу, нежели высшие арбитры, которые ограничились, по сути, лишь указанием на необходимость включения спорного дня в период просрочки, при этом никак не аргументируя свою позицию.

Но вернемся к нашему примеру. Учитывая разъяснения Минфина, получается, что пени налогоплательщик должен исчислить за 21 день, то есть с 26 июля по 15 августа.

Итак, для расчета пени нужны сумма налоговой задолженности и две даты – определенный налоговым законодательством срок уплаты налога и дата погашения недоимки.

Формула расчета пени

Сумма налоговой задолженности

С какого дня считать неустойку? День исполнения обязательства при расчёте неустойки

Преподаватель-юрист «Что делать Консалт»

Консультация эксперта

Когда одна сторона не исполняет свои обязательства по договору, то у другой стороны возникают различного рода убытки, связанные с этим неисполнением. За нарушение условий договора в качестве способа компенсации убытков можно взыскать штрафные санкции — неустойку. Как это сделать — рассказала наш эксперт Инна Мерлина.

***

Что такое неустойка?

Неустойка — это один из способов обеспечения обязательств, побуждающий другую сторону надлежаще исполнить свои обязанности и защищающий стороны от возможного невыполнения условий договора. Штрафные санкции могут быть предусмотрены законом либо стороны сами определяют их порядок в договоре. Помимо неустойки, можно взыскать и прочие убытки в установленном порядке.

Обязанность по уплате неустойки можно установить за нарушение любых обстоятельств. Например, за пропущенный срок выполнения работ, задержку оплаты, непредоставление необходимой документации и т. д.

Согласно ст. 330 Гражданского кодекса РФ неустойка — это определённая законом или договором сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности в случае просрочки исполнения. Таким образом, неустойка – это штрафная санкция, обязанность выплатить которую наступает в случае нарушения установленных условий договора или в силу закона. Неустойка это общее понятие, которое включает в себя понятия «пени» и «штраф».

Пеня – это неустойка, исчисляемая за определённый промежуток времени. Она может быть установлена договором или законом за просрочку исполнения обязательства. Данная неустойка нарастает со временем и начисляется с того момента, когда платёж должен быть совершён, и до того момента, когда платёж был фактически произведён.

Например, по договору неустойка за просрочку исполнения обязательства составляет 0,1 % в день. Срок просрочки – 30 дней.

Получаем: 0,1 % × 30 дней = 3 %, то есть размер неустойки растёт с каждым днём просрочки.

Штраф – это неустойка, которая устанавливается в твёрдой сумме или в форме процентной ставки. Данный вид неустойки взыскивается однократно за допуск какого-либо нарушения. Например, штраф за поставку некачественного товара может быть равен 5 % от суммы договора либо в размере 5 000 рублей.

О том, как суды подходят к вопросам упущенной выгоды, наш эксперт рассказал в выпуске видеопрограммы «Юрист LIVE».

Виды неустойки: законная и договорная

Стороны имеют право в договоре предусмотреть неустойку. Помимо этого, законодатель тоже может в ряде случаев установить размер неустойки в нормативном акте.

Законная неустойка предусмотрена Законом № 44-ФЗ, например за просрочку исполнения заказчиком обязательства, предусмотренного контрактом (ч. 5 ст. 34). Закон о защите прав потребителей также предусматривает законную неустойку в ряде случаев. Так, в соответствии с п. 6 ст. 13 данного закона при удовлетворении судом требований потребителя, установленных законом, суд взыскивает с изготовителя за несоблюдение в добровольном порядке удовлетворения требований потребителя штраф в размере 50 % от суммы, присуждённой судом в пользу потребителя.

Законную неустойку стороны не могут отменить или заранее уменьшить, но могут увеличить. Это право, а не обязанность кредитора. Например, Законом о защите прав потребителей допускается возможность увеличения размера законной неустойки в договоре (п. 5 ст. 28 Закона РФ «О защите прав потребителей» от 07.02.1992 № 2300-1).

Договорная неустойка определяется договором, и её сторона обязана оплатить контрагенту в случае, если нарушит своё обязательство и будет ответственна за данное нарушение. При этом доказывать причинение убытков не нужно. Согласовать договорную неустойку должны обе стороны. Если имеются возражения хотя бы одной из сторон против установления неустойки, то, как следует из судебной практики, суд не вправе устанавливать договорную неустойку за нарушение обязательств.

Стоит отметить, что обязанность выплатить неустойку не означает, что сторона освобождается от выполнения основного обязательства.

Неустойку можно взыскать вместе с убытками или без них. Она может быть:

Отвечая на вопрос, какая неустойка взыскивается сверх суммы убытков, можно ответить: штрафная. В таких случаях кредитор имеет право возместить полную сумму убытков и дополнительно получить ещё и сумму штрафа.

Соглашение о неустойке

Согласно ст. 331 ГК РФ соглашение о неустойке должно быть совершено в письменной форме независимо от формы основного обязательства. Несоблюдение письменной формы повлечёт недействительность соглашения о неустойке. Чаще всего данные положения прописаны в основном договоре, но могут быть отражены и в дополнительном соглашении. Отсылка к основному договору в соглашении о неустойке обязательна. Указывается наименование обязательства, а также нарушение, за которое должна применяться неустойка. Нарушение может быть длящееся или разовое. Соответственно за длящееся можно установить пени, а за разовое – штраф.

В договоре все пункты должны быть прописаны максимально чётко, ясно и недвусмысленно. В противном случае возникнет спор о толковании условий, что может повлечь за собой неопределённость в отношении права требовать неустойку. Следует помнить, что при отсутствии в договоре условия о неустойке пострадавшая сторона может требовать возмещения убытков и уплаты процентов по ст. 395 ГК РФ. Однако в такой ситуации кредитор должен предварительно доказать факт причинения убытков.

В каких случаях стороны освобождаются от уплаты неустойки?

Законодатель не регламентировал основания для освобождения от уплаты неустойки. Но на практике такая возможность существует в нескольких случаях.

Как рассчитать неустойку?

Есть несколько вариантов неустойки: в виде штрафа и в виде пени. Для расчёта неустойки в виде штрафа необходимы процентная ставка и расчётная сумма, на которую начисляется неустойка. Для расчёта неустойки в виде пени, помимо ставки и суммы, понадобится ещё и период просрочки исполнения (неисполнения) обязательства.

Расчётная сумма – это цена договора или же сумма долга. Если в сумму включён НДС, то неустойка начисляется на сумму долга уже с учётом НДС.

Если же штраф определяется в процентах от суммы долга, то используется формула:

Например, размер штрафа составляет 5 % от цены договора. Цена договора – 100 000 руб.

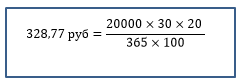

Рассчитать договорную неустойку в виде пеней можно следующими способами:

В договоре стороны могут процентную ставку определить в виде ключевой ставки Банка России. Размер актуальной ключевой ставки можно найти в разделе «Справочная информация» справочно-правовой системы КонсультантПлюс. Справочная информация: Ключевая ставка и процентная ставка рефинансирования (учётная ставка), установленные Банком России (материал подготовлен специалистами КонсультантПлюс по данным Банка России) .

Например, расчётная сумма составляет 20 000 рублей, имеется 30 дней просрочки по договору, а процентная ставка составляет 20 % годовых.

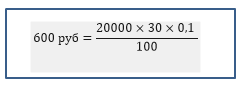

Например, расчётная сумма составляет 20 000 рублей, имеется 30 дней просрочки по договору, а процентная ставка составляет 0,1 % за каждый день просрочки.

Период неисполнения или просрочки исполнения договорного обязательства обычно определяется в днях и начинает течь с того дня, который следует за днём, в который обязательство должно было быть исполнено. При этом сам день фактического исполнения нарушенного обязательства тоже включается в период просрочки. Данная позиция подкреплена п. 65 Постановления Пленума ВС РФ от 24.03.2016 № 7.

Согласно Постановлению Пленума ВС РФ от 06.06.2014 № 35, неустойка по общему правилу начисляется до даты расторжения договора. Это относится к неустойке, которая устанавливается за нарушение обязательства, составляющего предмет договора. Но бывают исключения, когда в период просрочки включаются также и дни, следующие уже после расторжения договора.

К примеру, это касается договора аренды, когда неустойка устанавливается за просрочку уплаты арендной платы и иных платежей за пользование чужим имуществом. В подобных случаях неустойка начисляется по день фактического возврата имущества.

В силу ст. 622, 689 и п. 1 ст. 811 ГК РФ если основное обязательство не прекращается на момент расторжения, но при этом сохраняется обязанность должника по возврату полученного имущества кредитору и по внесению соответствующей платы за пользование имуществом, то взысканию подлежат не только установленные договором платежи за пользование имуществом, но и неустойка за просрочку их уплаты. К примеру, это касается договоров аренды, ссуды, займа, кредита.

Перед обращением в суд в некоторых случаях необходимо соблюсти порядок досудебного урегулирования спора. Подробнее о претензионной работе читайте в статье нашего эксперта.

День исполнения обязательства при расчёте неустойки

Согласно п. 65 Постановления Пленума Верховного Суда РФ от 24.03.2016 № 7, при взыскании неустойки в судебном порядке кредитор имеет право требовать её присуждения в том размере, который был определён на дату вынесения решения судом, а также на будущее время – по день фактического исполнения обязательства включительно.

Согласно ст. 330 ГК РФ истец имеет право требовать присуждения неустойки по день фактического исполнения обязательства. В частности это касается и фактической уплаты кредитору денежных средств, передачи товара, завершения работ и т. д.

При этом законом или договором может устанавливаться и более короткий срок для начисления неустойки либо могут налагаться ограничения на сумму. Например, п. 6 ст. 16.1 Федерального закона от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» ограничивает размер страховой суммы по виду причинённого вреда.

Присуждая неустойку, подлежащую взысканию, суд по требованию истца указывает ту сумму, которая была рассчитана на дату вынесения решения. Дополнительно в резолютивной части решения суд указывает на тот факт, что такое взыскание производится до момента фактического исполнения обязательства. Дальнейший расчёт суммы неустойки, которая будет начислена уже после вынесения решения, осуществляется в процессе исполнения судебного акта судебным приставом-исполнителем или иными уполномоченными законом лицами и организациями.

Как следует из смысла норм ст. 202 ГПК РФ, ст. 179 АПК РФ, в случае неопределённости или неясности судебный пристав-исполнитель, а также иное лицо, на кого возложено исполнение судебного акта, вправе обратиться в суд за разъяснением по его исполнению, в том числе по вопросу уточнения того, какая именно сумма подлежит взысканию.

Как следует из Обзора судебной практики, утверждённого Президиумом Верховного Суда РФ 16.06.2021, если банк наделён полномочием по принудительному исполнению требований по исполнительному листу, то он будет обязан произвести расчёт суммы неустойки, которая присуждена на будущее время.

День фактического исполнения должником нарушенного обязательства, а в частности день уплаты задолженности кредитору, тоже включается в период расчёта неустойки. Определение Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации от 19.05.2020 № 305-ЭС19-26182 по делу № А41-48615/2019 поддерживает позицию, при которой взыскание неустойки по день фактического исполнения обязательства является правомерным.

Ранее наш эксперт рассказала о том, как правильно списать дебиторскую задолженность поставщика.

Снижение неустойки судом

Как следует из п. 1 ст. 333 ГК РФ, подлежащая уплате неустойка, установленная законом или договором, в случае её явной несоразмерности последствиям нарушения обязательства, может быть уменьшена в судебном порядке. При этом уточняется, если обязательство нарушено лицом, осуществляющим предпринимательскую деятельность, суд вправе уменьшить неустойку при условии наличия заявления от должника о таком уменьшении.

В п. 2 ст. 333 ГК РФ дополнительно уточняется, что уменьшение неустойки, определённой договором и подлежащей уплате лицом, осуществляющим предпринимательскую деятельность, допускается в исключительных случаях, если будет доказано, что взыскание неустойки в предусмотренном договором размере может привести к получению кредитором необоснованной выгоды.

Если должником является коммерческая организация, ИП, а равно НКО при осуществлении приносящей доход деятельности, то снижение неустойки судом допускается только по обоснованному заявлению такого должника. При этом уточняется, что данное заявление может быть сделано в любой форме.

Из смысла ст. 332, 333 ГК РФ следует, что установление в договоре максимального или минимального размера (верхнего или нижнего предела) неустойки не станет препятствием для снижения её судом.

С учётом того, что гражданско-правовая ответственность имеет компенсационный характер, следовательно, предполагается, что соразмерная выплата кредитору будет адекватна его потерям и соизмерима с нарушенным интересом. Кредитору нужно восстановить имущественные потери от нарушения обязательства, но он не должен получить сверх этого прибыль.

По общему правилу снижение неустойки судом возможно только в одном случае — в случае явной несоразмерности неустойки последствиям нарушения права, но обычно суды снижают законную неустойку по многим обстоятельствам.

Рассмотрим, какие доводы ответчика не могут послужить основанием для снижения неустойки. Например, доводы о невозможности исполнения обязательства вследствие тяжёлого финансового положения, наличия задолженности перед другими кредиторами, наложения ареста на денежные средства или иное имущество ответчика, отсутствия бюджетного финансирования, неисполнения обязательств контрагентами, добровольного погашения долга полностью или в части на день рассмотрения спора, выполнения ответчиком социально значимых функций, наличия у должника обязанности по уплате процентов за пользование денежными средствами (например, на основании ст. 317.1, 809, 823 ГК РФ).

Изучение судебной практики показало, что, решая вопрос об уменьшении размера подлежащей взысканию неустойки, суды принимают во внимание конкретные обстоятельства дела, учитывая в том числе:

Когда суды оценивают степень соразмерности неустойки и последствий нарушения обязательства, они исходят из того, что ставка рефинансирования (равная учётной ставке Центрального Банка РФ) представляет собой наименьший размер имущественной ответственности за неисполнение или ненадлежащее исполнение денежного обязательства.

В связи с этим по общему правилу уменьшение неустойки ниже ставки рефинансирования не является явно несоразмерным последствиям просрочки уплаты денежных средств. Неправомерное и противоправное пользование чужими денежными средствами не должно быть выгоднее, чем правомерное.

Законом установлено, что бремя доказывания несоразмерности неустойки и необоснованности выгоды кредитора возлагается на ответчика. Несоразмерность и необоснованность выгоды могут выражаться, в частности, в том, что возможный размер убытков кредитора, которые могли возникнуть вследствие нарушения обязательства, значительно ниже начисленной неустойки.

Кредитор не обязан доказывать возникновение у него убытков, когда он возражает против уменьшения неустойки. Но при этом он имеет право представлять доказательства, чем чреваты подобные нарушения, если бы при сравнимых обстоятельствах стороны действовали разумно и осмотрительно. Можно указать на изменение средних рыночных показателей, процентных ставок, валютных курсов, рыночные цены на определённые виды товаров и услуг.

Как следует из Определения Судебной коллегии по гражданским делам Верховного Суда РФ от 16.02.2016 № 80-КГ15-29, в силу диспозиции ст. 333 Гражданского кодекса Российской Федерации основанием для её применения может служить только явная несоразмерность неустойки последствиям нарушения обязательств. Снижение размера неустойки не должно вести к необоснованному освобождению должника от ответственности за просрочку исполнения обязательства.

При оценке соразмерности неустойки последствиям нарушения обязательства необходимо учитывать, что никто не вправе извлекать преимущества из своего противозаконного поведения.

В частности, в качестве доказательства обоснованности размера неустойки может служить информация о показателях инфляции за соответствующий период, о среднем размере платы по кредитам, выдаваемым кредитными организациями предпринимателям либо физическим лицам. Размер показателей учитывается по ставкам организаций, расположенных по месту нахождения кредитора в период нарушения обязательства.

Вопрос

Возможно ли одновременное взыскание неустойки и процентов по ст. 395 ГК РФ?

Ответ

По общему правилу одновременное начисление процентов по ст. 395 Гражданского кодекса РФ и неустойки, предусмотренной договором или законом, не допускается. Но в качестве исключения неустойку и проценты по ст. 395 ГК РФ можно потребовать к взысканию, если соблюсти оба следующих условия:

В противном случае суд может и не признать такую неустойку штрафной (пример из судебной практики – Постановление Арбитражного суда Московского округа от 03.08.2015 № Ф05-7478/2015, Постановление АС Московского округа от 04.02.2015 по делу № А40-62885/2012).

Если неустойка зачётная, то взыскать одновременно и её, и проценты по ст. 395 ГК РФ у вас не получится (п. 42 Постановления Пленума Верховного Суда РФ от 24.03.2016 № 7).

Инна Мерлина, преподаватель-юрист ООО «Что делать Консалт»